Conti difficili (parte II)

Seconda parte dei conti difficili, quelli dei residui attivi che aumentano su poste e partite a volte finora impreviste ed una strana voce che sta circolando in questi giorni in merito a gratifiche dirigenziali da restituire.

Veniamo al punto che più di ogni altro toglie il sonno, o quantomeno dovrebbe, ai nostri amministratori: i famigerati residui attivi. Allammontare totale ho già fatto riferimento, ed in qualche modo ci siamo spiegati come mai sul fronte dei trasferimenti da Stato e Regione i residui attivi siano aumentati in misura così vistosa in questi ultimi due anni. Problema forse relativo dal punto di vista contabile, ma sensibile sotto il profilo politico. Conto diverso sono quelli del Titolo I (entrate tributarie) e Titolo III (entrate extra-tributarie). Essi, infatti, vanno a finanziare una parte di spesa corrente i cui impegni sono automatici e non differibili (illuminazione, raccolta rifiuti solidi urbani, trasporto pubblico), ed in questi casi un eventuale ammanco di entrate comporta limpossibilità di un pagamento, con tutte le conseguenze che ne potrebbero derivare. Un parametro per poter determinare statisticamente con una certa attendibilità il grado di inesigibilità di un credito è la sua anzianità, quanto è vetusto. I regolamenti di Ragioneria generale dello Stato (molto raramente applicati) imporrebbero addirittura la cancellazione del residuo già dopo il secondo anno, considerandolo perente dopo il primo. Per fortuna di chi redige i bilanci degli enti pubblici così non è, sarebbe un bagno di sangue; di solito si riportano quelli fino a cinque anni prima, tenuto conto che già il prof. Monti nel 2012 impose la svalutazione automatica dei residui che andavano oltre tale limite temporale. Parliamo comunque in termini imposti da leggi e regolamenti, in realtà la difficoltà a far fronte ai propri debiti cresce sì con il passare del tempo, ma spesso accade che un credito sia inesigibile molto prima che i regolamenti contabili lo dichiarino tale.

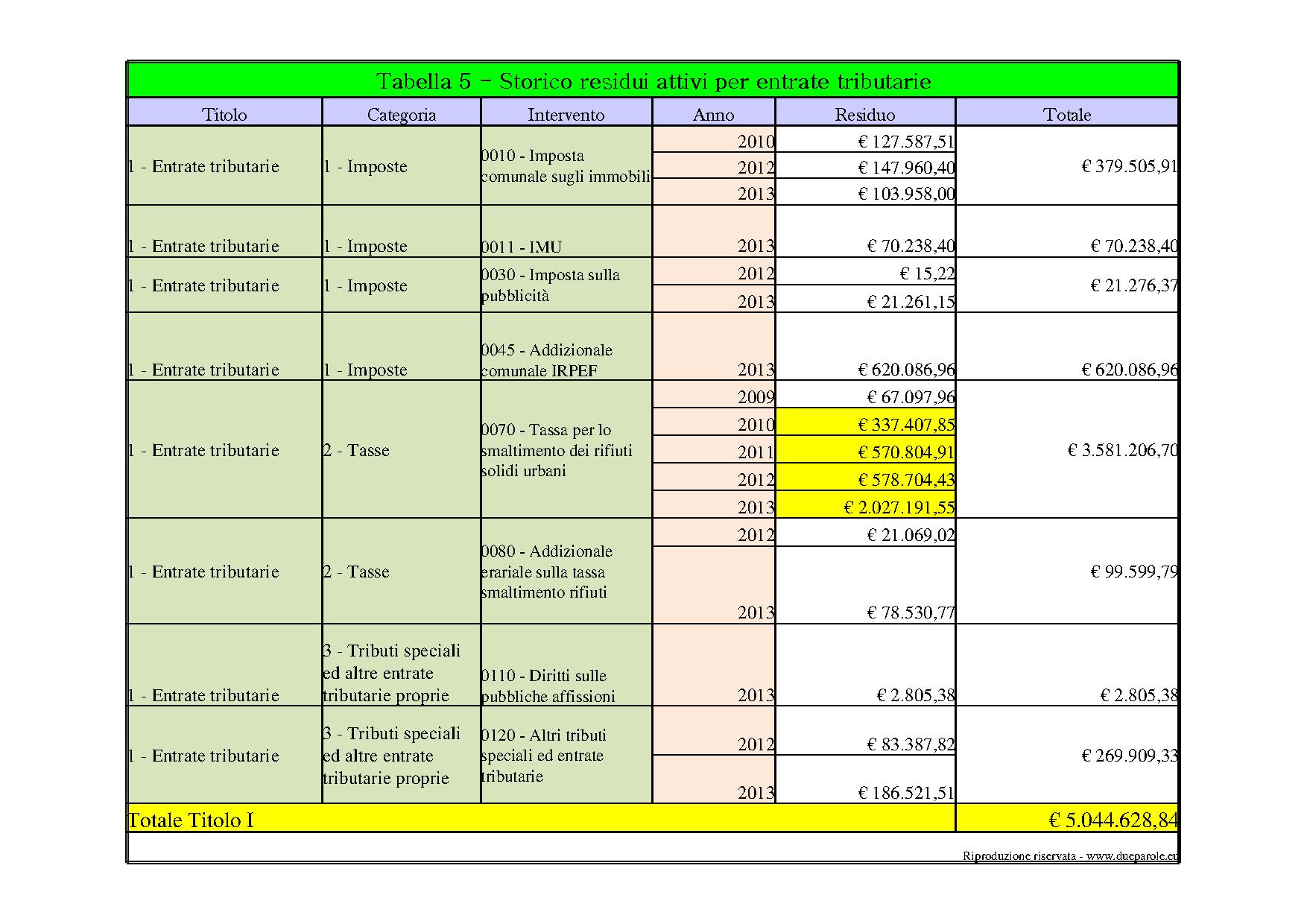

In fatto di entrate tributarie, il rendiconto 2013 certifica residui attivi totali per 5.044.628,84 a fronte di accertamenti per lanno di competenza pari a 12.136.961,16 . Nel 2011 la situazione era addirittura peggiore. Ma il 2013 ha in sé alcuni aspetti poco chiari che indurrebbero a sospettare il deterioramento di alcune partite, di cui la più significativa è la tassa sullo smaltimento dei rifiuti solidi urbani, rispetto alla quale lIMU sembra dare molto meno preoccupazioni (combinata con lICI i residui non raggiungono il mezzo milione di euro).

Ebbene, questo tipo di imposizione non deve essere ben accetta ai cittadini. Se osserviamo landamento storico dei residui,

appare evidente una mancata riscossione ormai abituale in forma consistente già dal 2010. Se nel 2009 i residui sono trascurabili (67.097,96 ), aumentano esponenzialmente nel 2010 (337.407,85 ), quasi si raddoppiano nel 2011 (570.804,91 ), per rimanere più o meno quelli nel 2012 (578.704,43 ); come a significare che una fetta precisa, costante e ben determinata dei contribuenti canosini ormai marina la TARSU.

Nel 2013 il fenomeno è diventato esplosivo. A bilancio vengono riportati 2.027.191,55 , una cifra monstre che seppur corretta tecnicamente dai ritardi possibili nei pagamenti, rimane un grosso problema, di valenza strutturale, che sembra essere legato allintroduzione della TARES. E se il guaio è connaturato alla cosa, diventa difficile liberarsene se non con interventi profondi. Non è chiaro se lamministrazione La Salvia vorrà farsene in qualche modo carico.

Per pura beffa, la TARES non ha fatto crescere di molto il gettito (3.495.400,11 del 2013 contro 3.220.626,16 di accertamenti del 2012), ma per effetto del nuovo sistema di calcolo ne ha alterato, e di molto, la distribuzione, penalizzando alcune categorie commerciali e artigiane per le quali la tassa si è rivelata unautentica stangata, oppure risultando più costosa per nuclei famigliari numerosi e magari meno abbienti di altri, abitanti case di comparabile superficie. E pensare che quando se ne discusse in camera caritatis, qualche perplessità emerse tra i gruppi politici di maggioranza, e non mancarono i rilievi. Ma lassessore al Bilancio rassicurò tutti. Dalle simulazioni al computer non sembrava dovessero esserci grandi problemi. Evidentemente il software non aveva preso in considerazione la variabile del pagamento.

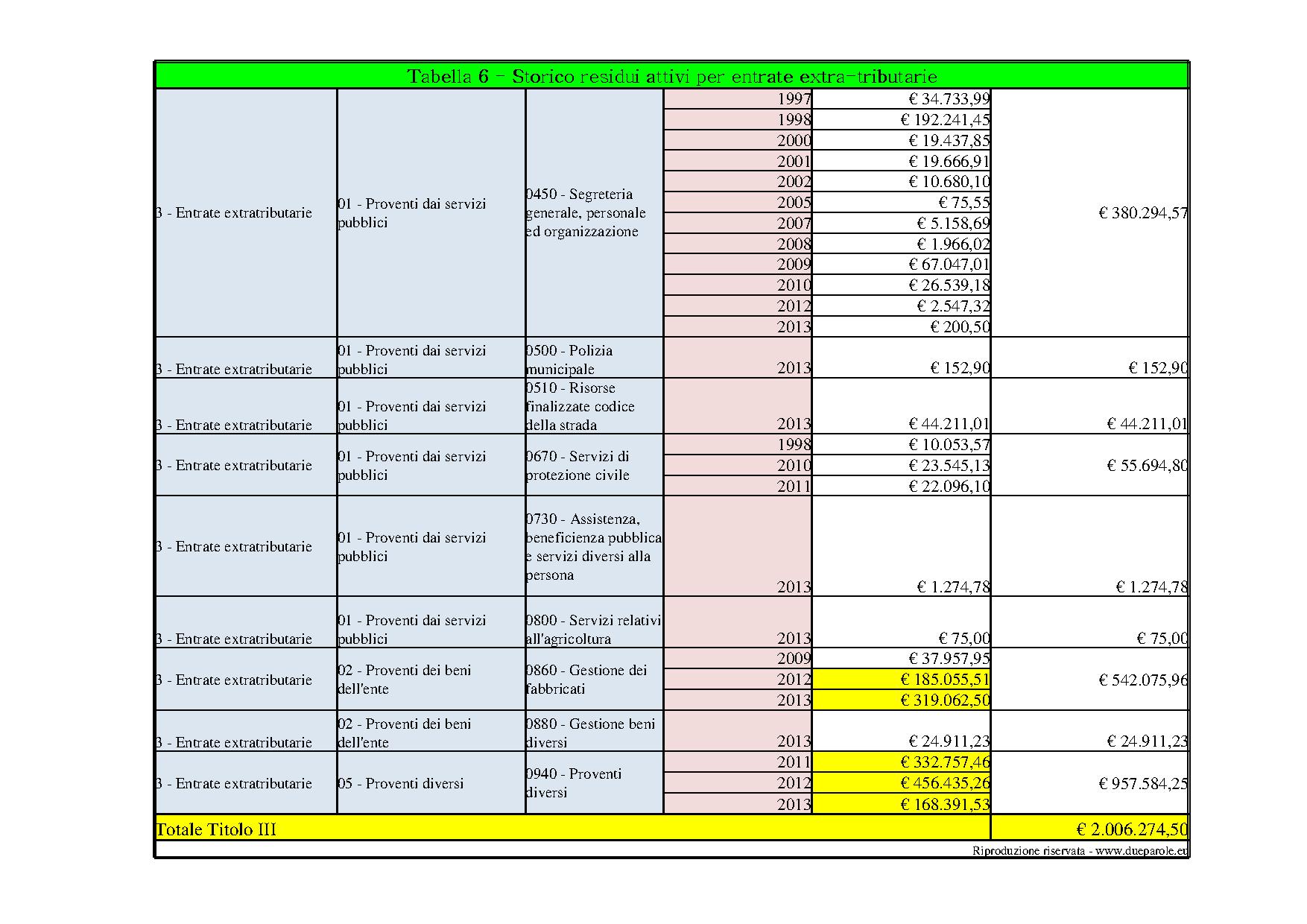

I grattacapi per il sindaco non giungono solo dalla TARES. Anche le entrate del Titolo III (quelle extra-tributarie) preoccupano, ad iniziare da quelle della Segreteria generale: non eguagliano per entità le entrate tributarie, ma sono curiose per la vecchiaia di alcuni residui che ne sconsiglierebbero il riporto (ce ne sono alcuni che risalgono addirittura al precedente secolo: 1997 e 1998 per un totale che supera i 200 mila euro). Sarebbe curioso sapere chi sono i debitori, anche se la voce più consistente in termini quantitativi riguarda la gestione dei fabbricati e i proventi diversi. Sotto questultimo capitolo dal connotato vago, si nascondono le royalty che la Bleu s.r.l. (la ditta dei Maio) paga per lo sfruttamento delle discariche di Contrada Tufarelle.

Le ultime vicende, ben note e

raccontate su questo sito, hanno fornito ai Maio il pretesto per stringere i cordoni della borsa. Dal 2011 la Bleu s.r.l. versa molto meno nelle casse comunali di quanto lEnte pretenda, portando i residui attivi, negli ultimi 3 anni, al valore complessivo di 957.584,25 , così ripartiti: 332.757,46 del 2011, 456.435,26 relativi al 2012 e solo 168.391,53 nel 2013, giustificabili con la riduzione degli accertamenti (610.191,64 nel rendiconto del 2012, poi diventati 483.005,18 nel previsionale del 2013, compressi ancora nellultimo rendiconto fino a 291.036,49 ).

Riuscirà lEnte a recuperare somme di non trascurabile entità come queste? Lo si spera, anche perché con la Bleu s.r.l. ormai si è già alle carte bollate.

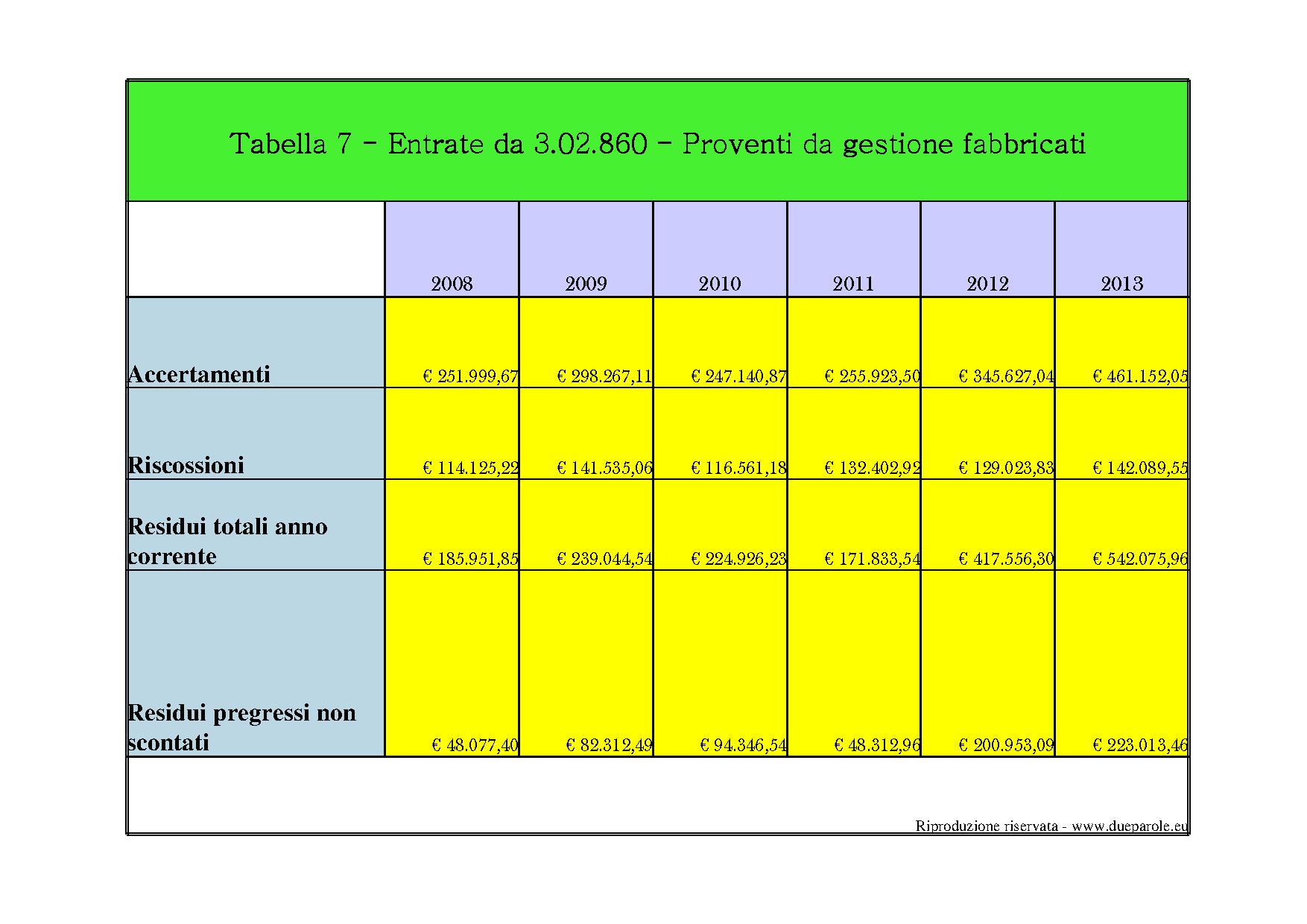

Decisamente una sorpresa sono i crediti in sofferenza della gestione dei fabbricati. Limpennata si è avuta negli ultimi due anni. A parte una quantità residuale del 2009 che non desta significative preoccupazioni (37.957,95 ), allarmano 185.055,51 del 2012 e i 319.062,50 del 2013. In pratica si tratta di affitti di immobili comunali che negli ultimi anni si sono rivalutati di colpo, non per un

capriccio del sindaco, ovviamente, ma per precise disposizioni di legge. Una delibera consiliare approvata il 23.10.2012 riguardava propriamente lalienazione o la valorizzazione di beni immobili comunali non strumentali alle attività dellEnte, e tra questi vi è una palazzina CEEP in Via Aristotele. Che siano stati loro o meno a provocare limpennata delle mancate riscossioni non possiamo dirlo con estrema certezza, dovremmo avere accesso ai dati disaggregati e quelli, si sa, non sono oggetto di approvazione in sede consiliare, ma se osserviamo la dinamica degli accertamenti

non possiamo non convenire che la probabilità che la causa sia quella è molto alta. Nella Tabella 7 si osserva come dal 2008 al 2011 gli accertamenti sono più o meno costanti, intorno ai 250 mila euro di media; così come sono sempre costanti i residui attivi non sanati. Nel 2012 e nel 2013 lincremento degli accertamenti è davvero consistente, passano da 255.923,50 del 2011 a 345.627,04 del 2012 e 461.152,05 del 2013. Le riscossioni, invece, sono sempre più o meno quelle.

P.S. In data 20 ottobre 2014, il sindaco La Salvia ha ripresentato la giunta comunale così come uscita dallultima crisi. Tra i confermati vi è anche lassessore al Bilancio Laura Lupu. Da indiscrezioni si è saputo che cera stato un tentativo flebile da parte di alcuni consiglieri di metterla in discussione, ma la stessa è stata difesa a spada tratta dal suo partito.

Forse sarebbe opportuna una riflessione sulla natura di certe crisi e su come il merito degli assessori debba essere valutato. Si racconta che la causa di tutto lanbaradan è e rimane un rapporto non buono fra due esponenti della maggioranza. Alla radice ci sarebbero diverse visioni intorno al San Giorgio Village, poi degenerate addirittura in accuse al limite del Codice penale. Porsi problemi di prospettiva è il lavoro della politica che, non dimentichiamolo, quando è buona non può limitarsi ad uno sguardo al contingente o allimmediato, ma deve necessariamente guardare lontano, immaginare scenari e prevenire eventuali guasti. Ogni discussione che abbia ciò per base è benedetta, anche se a volte i toni possono apparire aspri. E altresì vero che le politiche camminano sulle gambe delle persone, e che quando questultime vengono insignite di titoli importanti non si può prescindere dalle gravose responsabilità che ne derivano, la differenza tra un buon amministratore ed uno pessimo la fa il modo in cui vengono affrontate le difficoltà, e spesso accade che taluni non si dimostrano completamente allaltezza dei compiti affidati. Mettere in discussione giunte e assessori è naturale; farlo considerando non quanto ha oggettivamente prodotto ma mere logiche di appartenenza o di potere, è deleterio per tutti. La composizione dellultima giunta La Salvia non è il meglio che da questo punto di vista ci si potesse aspettare, è una sorta di compromesso tra merito e potere. Il merito, almeno nella sua valutazione, è quello che il sindaco rivendica in termini di elementi essenziali ed in qualche modo insostituibili, il resto è ciò che avanza e che viene lasciato ai partiti. Lassessore Laura Lupu rientra probabilmente in questultima fattispecie, e di motivi per sostenerlo ne avrei più di uno. Intanto il ritardo estremo con cui per il secondo anno consecutivo è stato approvato il bilancio di previsione. Per carità, tutto è in regola e secondo la legge, ma dovè il valore aggiunto, cosa cè di diverso rispetto a quando i bilanci li redigevano gli assessori che Francè nominava? Peccato veniale, si direbbe, che costringe comunque lAmministrazione a procedere nei suoi programmi per dodicesimi senza una chiara visione di prospettiva. Ma ci sono anche peccati non proprio veniali. Ad esempio non è chiaro come intenda, lassessore, fronteggiare lo stock di residui attivi cresciuti a dismisura nellultimo anno: ricorrere a cartolarizzazioni vendendo il credito ad una società di recupero? Attivare la famigerata Equitalia o lasciare tutto così comè?

Il problema dei residui attivi nella Pubblica Amministrazione è un fiume carsico. Per molti anni sono stati unautentica benedizione, un artificio contabile che permetteva di chiudere bilanci in pareggio o addirittura in avanzo. Tutto senza che la Corte dei Conti ci ficcasse il naso più di tanto. Ora la questione è diventata drammaticamente seria in quanto ci si è accorti delleffetto distorcente che certe fantasiose scritture contabili possono avere nella redazione dei bilanci. Qualcuno tra i più avveduti ha già deciso di correre ai ripari tagliando le spese, visto che una parte delle entrate è ormai andata a male. I Comuni già computano tra le passività dei bilanci di previsione un fondo di svalutazione crediti. Il Comune di Canosa, ad esempio, ha accantonato una somma pari a 150.000 , a mio parere poco realistica oltre che irrisoria, quota che comunque neutralizza i residui attivi riducendone leffetto balsamico, anche se vige ancora lidea un tantino burocratica che un credito può considerarsi deteriorato solo in caso di rischio accertato e documentato, il che avviene con una frequenza molto ridotta.

Notizie di stampa fanno pensare che dalle parti del Governo si inizi a ragionare in maniera diversa sui bilanci di previsione, cosa mai avvenuta in passato. Si sa che in questultimi non si tiene molto conto degli aspetti problematici dei rendiconti, ma a giudicare dai rumors non si esclude che in futuro, nel definire gli impegni di spesa coperti naturalmente dalle entrate si suggerisca di non considerare sic et simpliciter gli accertamenti (di fatto fantasiosi per certi versi) ma i reali risultati di cassa. Se così fosse, parecchi Comuni, e tra questi non mancherebbe quello di Canosa, si ritroverebbero ad affrontare un problema in più, e non di poco conto, costretti a rimodulare tutto il capitolo delle spese per adeguarlo ai nuovi criteri. Sicuramente sarà unoperazione al ribasso.

Di tutto questo si discute sui giornali, ma non nelle Amministrazioni locali, con il rischio che se la realtà dovesse superare la finzione (accade spesso), il Comune di Canosa, come altri, finirebbe in braghe di tela, e non so quanto potrebbe consolare il peggio altrui; inoltre ci sarebbe da chiarire, ed è bene che lassessore lo faccia subito, una voce che sta circolando in questi giorni di una presunta richiesta di rimborso giunta in questi giorni ad alcuni dirigenti comunali, presumibilmente dalla Corte dei Conti a seguito di verifiche effettuate sul fondo di gratifica dei dirigenti. Secondo la Magistratura contabile, le amministrazioni passate sarebbero state eccessivamente generose nellalimentarlo. La questione è misteriosa, ma di per certo so che lassessore Lupu potrebbe chiarire e spiegarci molte cose. Almeno me lo auguro.

Sabino Saccinto Vers. pdf

Pubblicato il 11/11/2014 h 12:15:49

Modificato il 28/11/2014 h 09:42:57

Riproduzione riservata

Registrati ed avrai la possibilità di commentare i post e di ricevere per e-mail un avviso di aggiornamento del sito.

Dueparole.eu é anche su Facebook