Conti difficili (parte I)

Approvato il rendiconto 2013 con luci, ombre ed alcuni nodi del passato che vengono al pettine. Tutte le criticità, più o meno, relative alle entrate.

Il 23 aprile 2014 il Consiglio comunale ha approvato il

rendiconto di gestione dellanno 2013 con alcune attese conferme, come quella dello stock di residui passivi che pesa per più del

40% sul totale degli impegni presi in conto corrente. A differenza dellanno scorso, come si evince dalla relazione al rendiconto prodotta dalla Ragioneria, lAmministrazione è riuscita nellimpresa - a meno di uninezia di centrare il bilancio di gestione, spendendo tutto laccertato. Nel 2012 lavanzo di 987.655,30 produsse una polemica furibonda con lopposizione: in quellanno, infatti, ci furono provvedimenti molto poco ben digeriti dalla destra, presi tra laltro in esecuzione di leggi nazionali come listituzione dellIMU e la scelta (questa a discrezione dei Comuni) di imporre la massima aliquota per fabbricati che non fossero prime case. Lavanzo di gestione e quello di amministrazione furono il pretesto per muovere laccusa al sindaco di esosità fiscale. In realtà, lavanzo di amministrazione (positivo anche questanno per 1.306.674,70 ) si ottiene combinando vari fattori, compreso lapporto delle riserve in liquidità che, per la verità, nel 2013 hanno subito un calo di ben 1.748.947,05 rispetto al 2012: 7.204.264,77 è lultimo montante contabilizzato. Ma la sorpresa più amara allAmministrazione la riservano i revisori dei conti, quando a pag. 14

della loro relazione scrivono:

lavanzo di amministrazione per lesercizio finanziario 2013 è vincolato per 693.012,36 per crediti di dubbia esigibilità e più sotto il Collegio alla luce delle attestazioni prodotte dagli uffici competenti e della nota prot. 10539 del 25 marzo 2014, raccomanda di vincolare integralmente lavanzo di amministrazione per quanto meglio evidenziato nella sezione conclusiva della presente relazione. E in fondo alla relazione, a pag. 53, i Revisori chiosano:

lEnte è potenzialmente esposto così come da comunicazione del Responsabile del Settore, a importanti debiti sia per responsabilità civile derivanti da azioni risarcitorie che da contenziosi con ditte appaltatrici. Si raccomanda la definizione di quei contenziosi che per previsione normativa sembrano destinare il Comune alla soccombenza, mettendo in atto ogni azione utile per arginare il fenomeno. La conclusione non è meno preoccupante:

Si invita infine, ad un puntuale ed attento straordinario riaccertamento dei residui attivi e passivi. I Revisori non entrano nel merito dei rischi. Si limitano ad emettere warning di carattere generale, ma nemmeno tanto se si considera che il problema dei debiti fuori bilancio questanno ha prodotto un allarme superiore che nel passato, se non nellammontare complessivo, sicuramente per la loro numerosità. Dai rumors, da quello che si vocifera tra i corridoi di Palazzo S. Francesco, ad esempio, a rendere più elettrica latmosfera è lannuncio di una sorta di

big one, un mega risarcimento di circa un milione di euro che riguarderebbe lEcolife, la ditta che cura i servizi ecologici, per il mancato riconoscimento, negli anni in cui Francè troneggiava, della maggiorazione del costo del servizio, legato a cause, per così dire, naturali. E pensare che proprio Francè, due anni fa, si menava vanto dello stato in cui aveva lasciato i conti e invitava il sindaco subentrato ad enumerare, oltre ad una vasta messe di parametri più congeniali ad un direttore di ragioneria che ad un amministratore che dovrebbe occuparsi solo di politica, gli eventuali debiti fuori bilancio: un modo come un altro per ostentare una sicumera che dopo si è rivelata farlocca. Peccato che per averne contezza occorreva di più rivolgersi allUfficio del Contenzioso che alla Ragioneria, visto che i veri pericoli per i conti pubblici erano nascosti nella miriade di cause pendenti nelle quali il Comune è quasi sempre soccombente (altra stranezza, se vogliamo, visto che tra tutte le delibere di variazione di bilancio che afferiscono a liti e sentenze, finora non se nè vista una favorevole allEnte).

A questa prima spada di Damocle pendente sulla testa del sindaco, se ne è aggiunta unaltra non meno insidiosa: i residui, meglio se attivi. Non che il problema non fosse noto, su questo sito ne abbiamo sempre parlato, solo che il nuovo Collegio dei Revisori, tra laltro al suo primo rendiconto da approvare, è stato scelto con un metodo meno favorevole alla politica, e ciò qualche problema lha provocato.

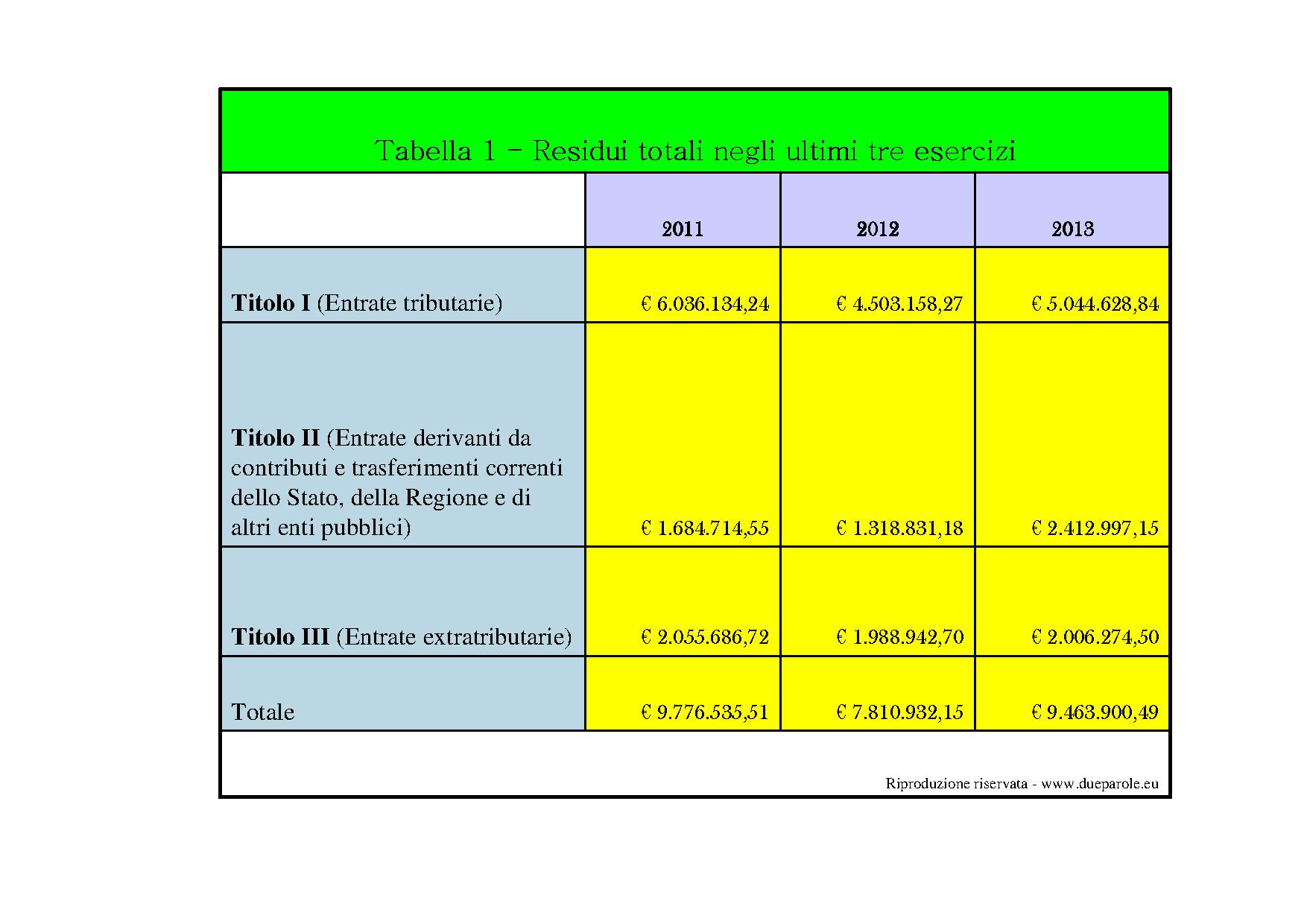

In realtà, la partita dei residui attivi (naturalmente mi riferisco a quelli in conto corrente, non agli investimenti, lì le preoccupazioni sono minori) in passato non è stata molto dissimile da quella attuale. Se si confrontano i dati degli ultimi tre esercizi, si scopre che fatta eccezione per il 2012 (anno in cui si è avuta una contrazione di residui per circa 2 milioni di euro), il

2013 non si mostra molto differente dal 2011: 9.463.900,49 contro 9.776.535,51 . Se a ciò si aggiunge che in questi ultimi anni si è ridotta la quota di finanziamento di Stato e Regione a scapito di una cresciuta tassazione locale, non ci sarebbe nemmeno da obiettare più di tanto. Osservando i bilanci notiamo infatti che ormai il livello di autofinanziamento dellEnte

(almeno in fase di accertamento) è pari a circa

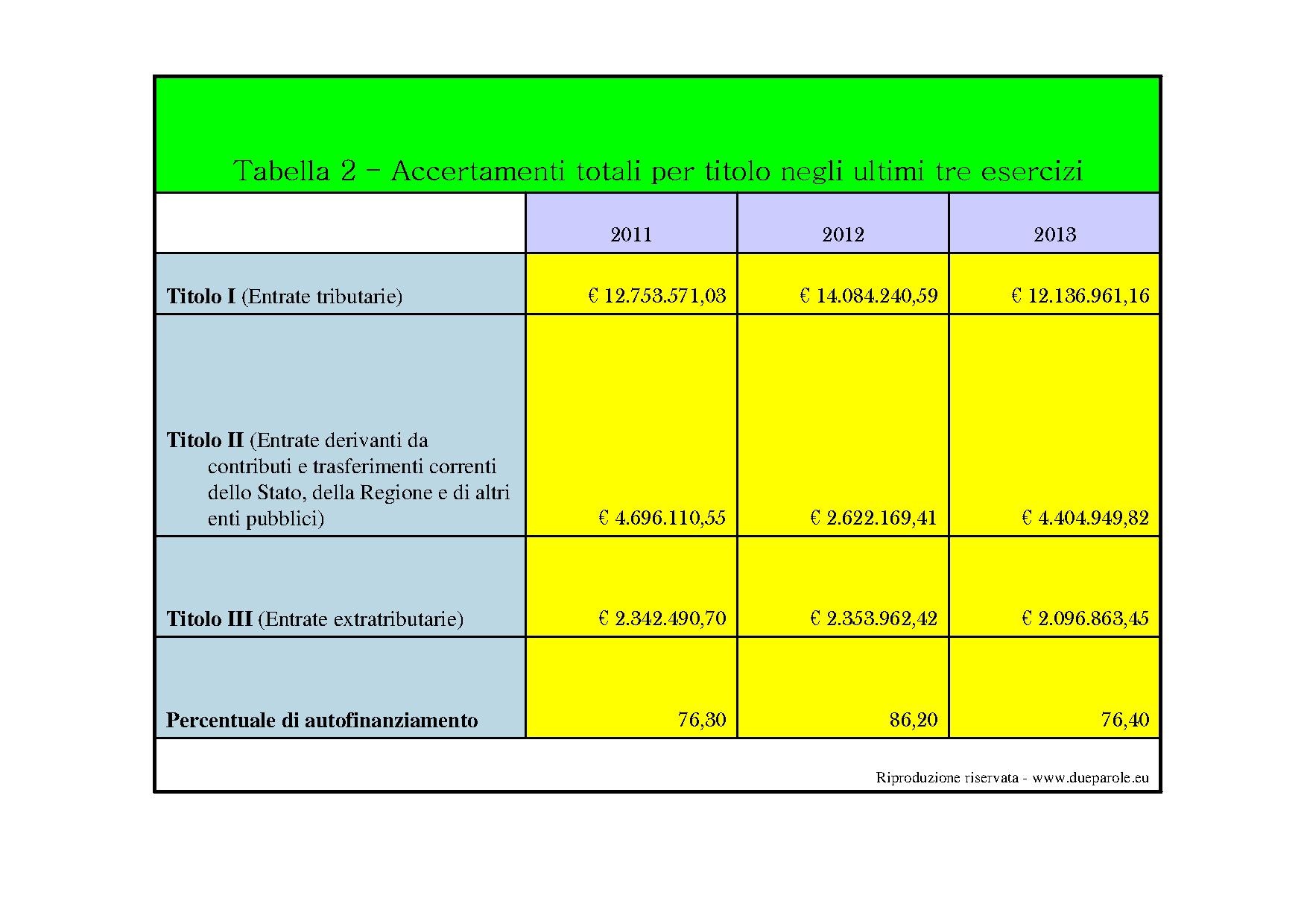

lottanta percento delle entrate totali, più precisamente il 76% nel 2011 e 2013, con salasso nel 2012, anno dellintroduzione dellIMU e delle manovre del governo Monti, che lo hanno fatto balzare a vette del 86,2%. Quando si parla di cittadini tartassati, tutto sommato non si pronuncia uneresia. I dati nello specifico dimostrano che sì, le preoccupazioni dei revisori sul fronte dei tributi non riscossi sono giustificate (in realtà avrebbero dovuto esserle anche quando al governo della città cera un altro sindaco), ma anche che il 2012 ed il 2013 sono caratterizzati da un qualche elemento di novità. Se i residui attivi per le entrate tributarie sono diminuiti di circa 1 milione di euro tra il 2011 ed il 2013, curiosamente ad inguaiare il 2013 è il titolo II: i trasferimenti di Stato e Regione.

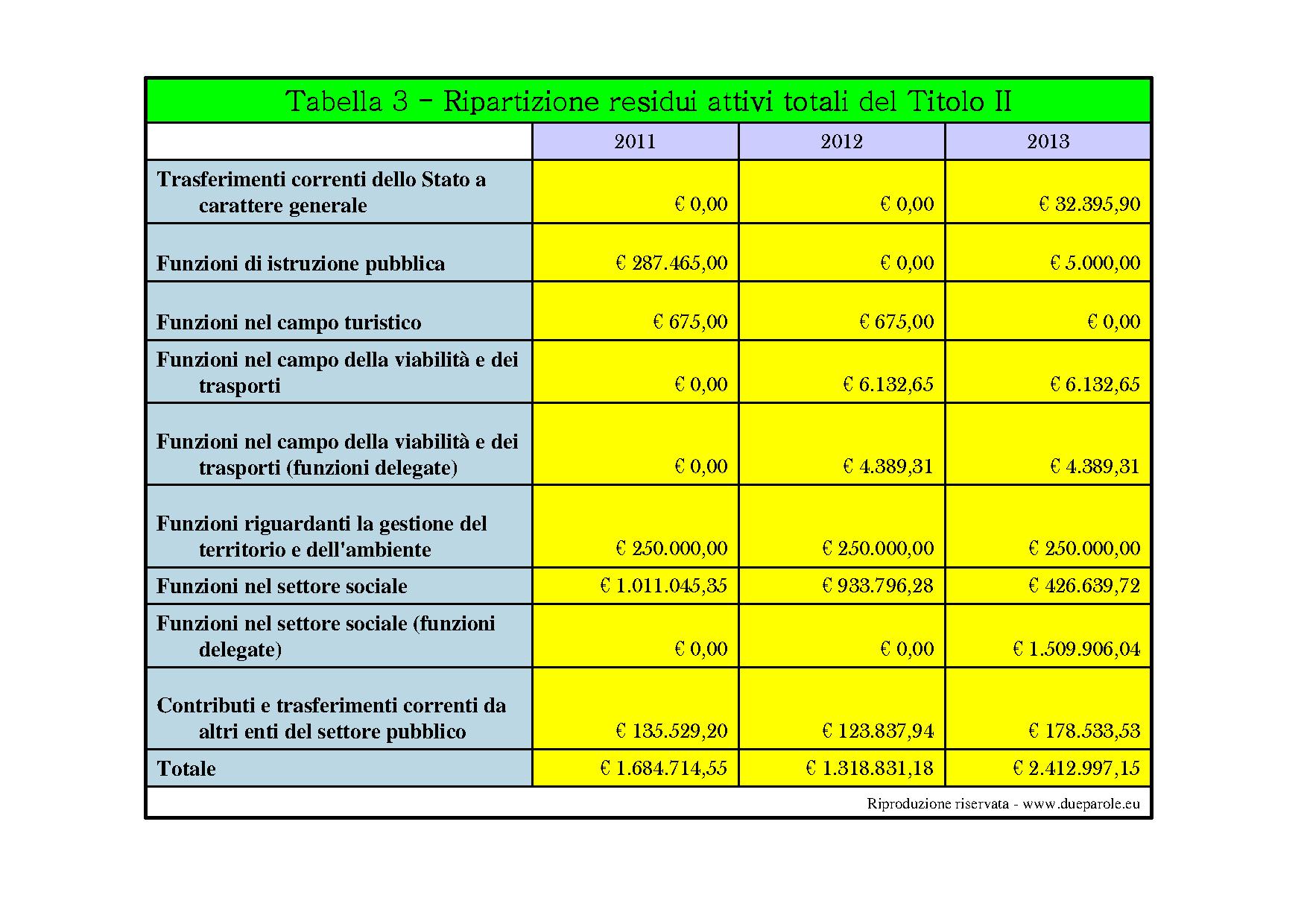

Nel 2012 tale voce ammontava a 1.318.831,18 , nel 2013 è salita a 2.412.997,15 .Se ci spingiamo con lanalisi ed entriamo più nel dettaglio, scopriamo che il grosso dei mancati trasferimenti riguarda un settore molto particolare: lassistenza sociale, gestita dallUfficio di Piano, indipendente dal punto di vista operativo rispetto al Comune ma con il bilancio legato a quello dellEnte.

Servizi sociali

Servizi sociali In passato ci siamo occupati

dellassistenza sociale (dal punto di vista dei conti, non del merito delle singole attività) scoprendo situazioni poco piacevoli. Questanno lapprovazione del nuovo Piano di Zona ha fornito qualche elemento in più per comprendere le bizzarrie del passato. In un documento della Regione Puglia in cui si riassume in maniera sintetica il budget complessivo, emerge un dato che ha fatto rizzare i capelli in testa a quanti ne sanno e che non è sfuggita allattenzione di uno scafatissimo Francè, ora consigliere di opposizione, ma già sindaco per due lustri. Le sue osservazioni sono riassunte nella

delibera consiliare n. 17 del 11.03.2014, dove a pag. 5 il verbalizzatore riporta:

cè una dotazione finanziaria, a residui di due milioni di euro, che viene riportata nel terzo Piano di Zona, sono responsabilità della presente amministrazione. Il residuo, tra il primo e il secondo Piano di Zona, era di soli 650 mila euro. I bilanci non parlano di piani di zona e si compilano annualmente. In realtà i due milioni a cui fa riferimento Francè corrispondono effettivamente a quelli riportati nel documento della Regione Puglia: 2.003.475,24 , ma è difficile immaginare che in tutto lanno 2013, ed in parte del 2012, la nuova amministrazione (per quanto inefficiente possa essere) sia stata così poco attenta, rispetto alla precedente, nellimpegnare le somme erogate, anche perché per buona parte lorganigramma dellUfficio di Piano è rimasto invariato, e si sa che lattività sul campo non viene di certo espletata dallassessore, quanto dalla struttura tecnica e dirigenziale.

Il fatto curioso è che quei conti

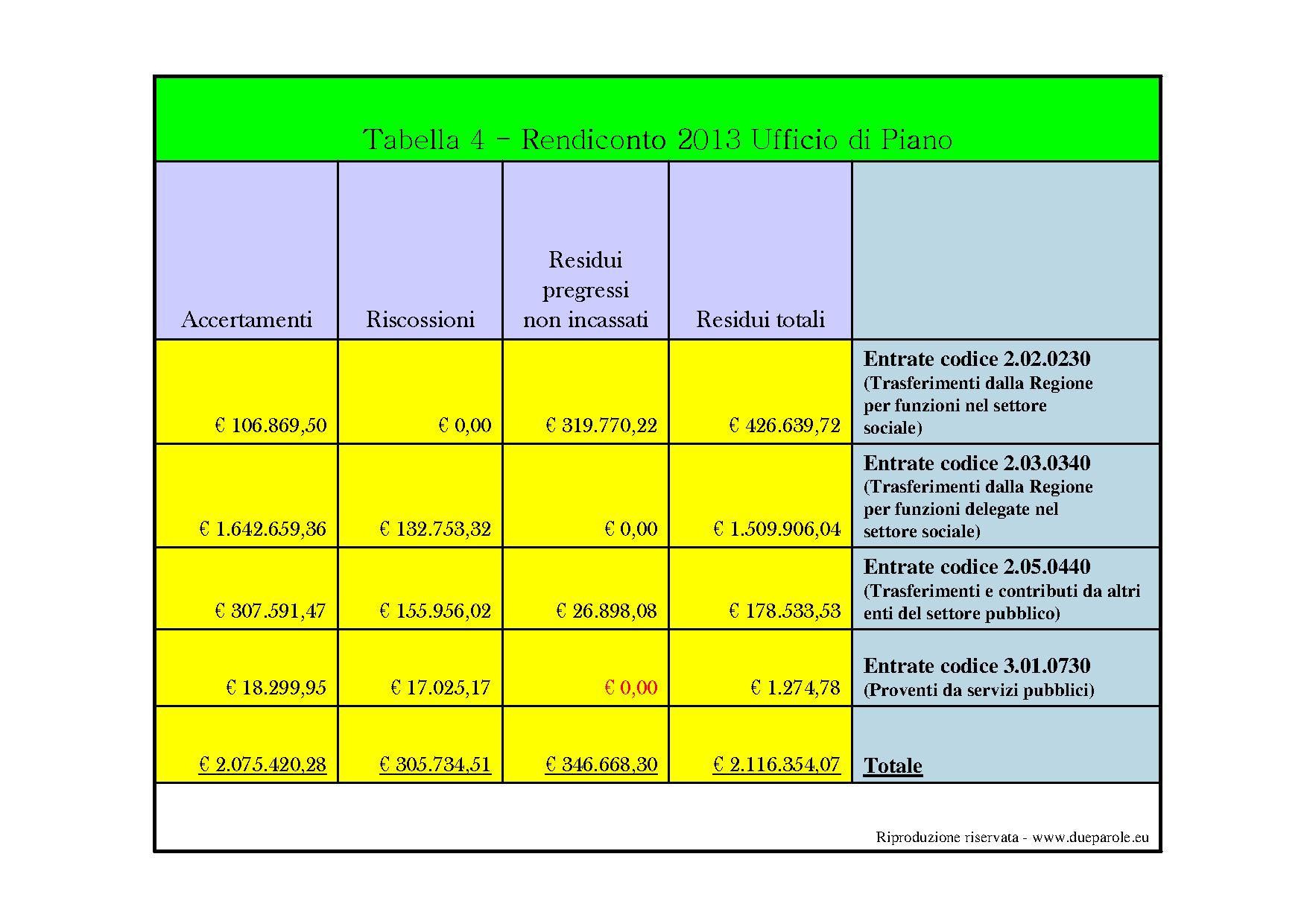

tornano (a meno di uninezia) anche nel bilancio, e precisamente tra i residui attivi dei trasferimenti della Regione Puglia e dei Comuni che autofinanziano il Piano:

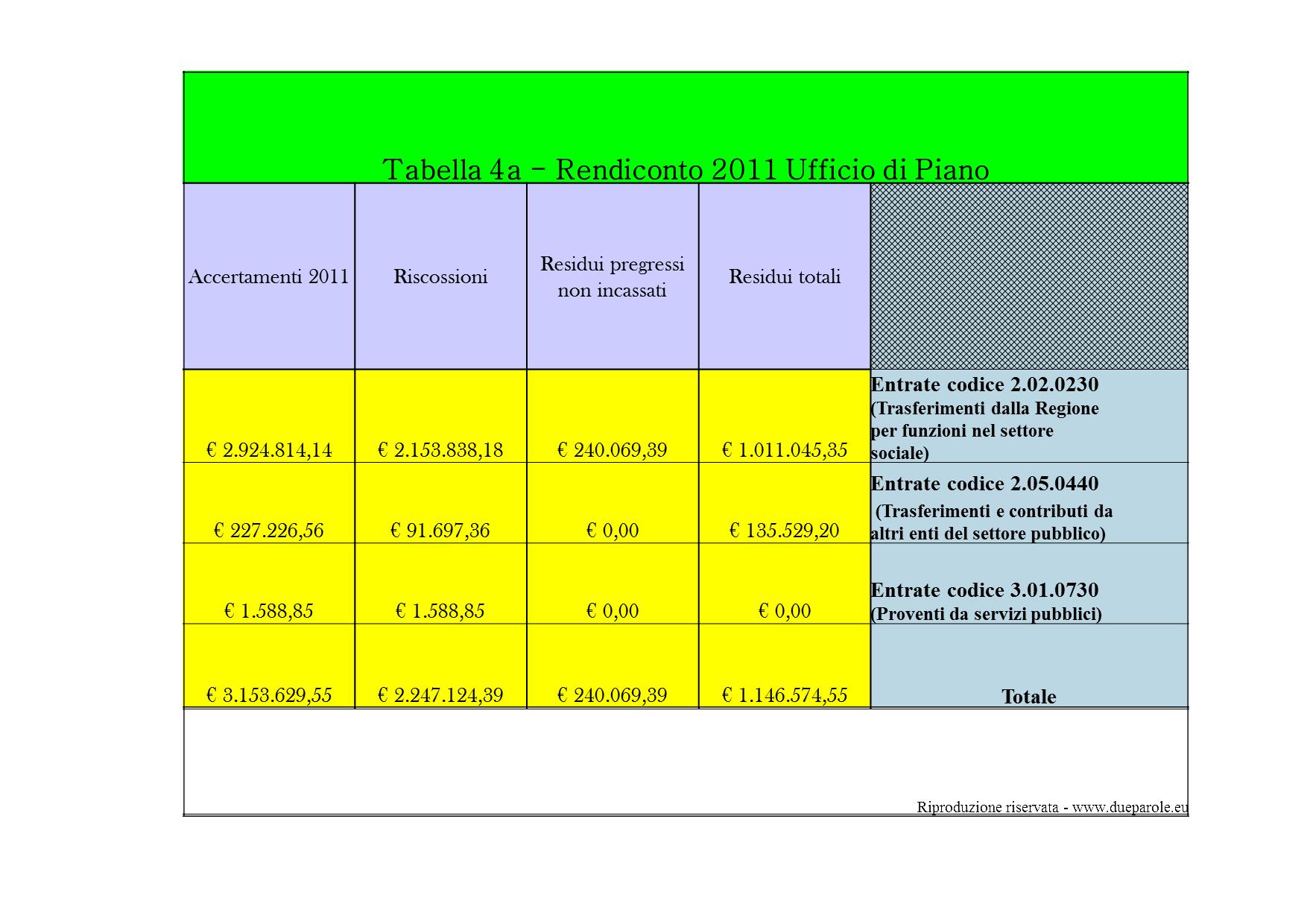

2.116.354,07 di cui la stragrande maggioranza di provenienza Regione Puglia. Se diamo un occhio al trend storico delle riscossioni (quindi al netto degli accertamenti), scopriamo che nel 2013 i trasferimenti reali avvenuti dallente regionale sono stati, a bilancio, 132.753,32 (amministrazione interamente La Salvia), 351.756,40 nel 2012 (amministrazione mista Ventola La Salvia) e la fantasmagorica cifra di 2.153.838,18 nel 2011 (amministrazione tutta ventoliana). Da ciò dovremmo dedurre che Francè ed i suoi assessori sono stati molto più bravi dei loro successori a far funzionare lUfficio di Piano? Se fosse così sarebbe un paradosso. Il tutto si spiega, invece, con un cambio delle regole imposto dalla Regione nei trasferimenti, avvenuto di sicuro nel 2013, ma che ha riguardato anche il 2012. Fino al 2011 la Regione

finanziava le attività di assistenza sociale erogando il pattuito senza grandi riscontri in merito alleffettivo impegno di spesa, creando incredibili squilibri. Proprio nel 2011, infatti, a fronte di

riscossioni per 2.153.838,18 riportati in bilancio, Francè

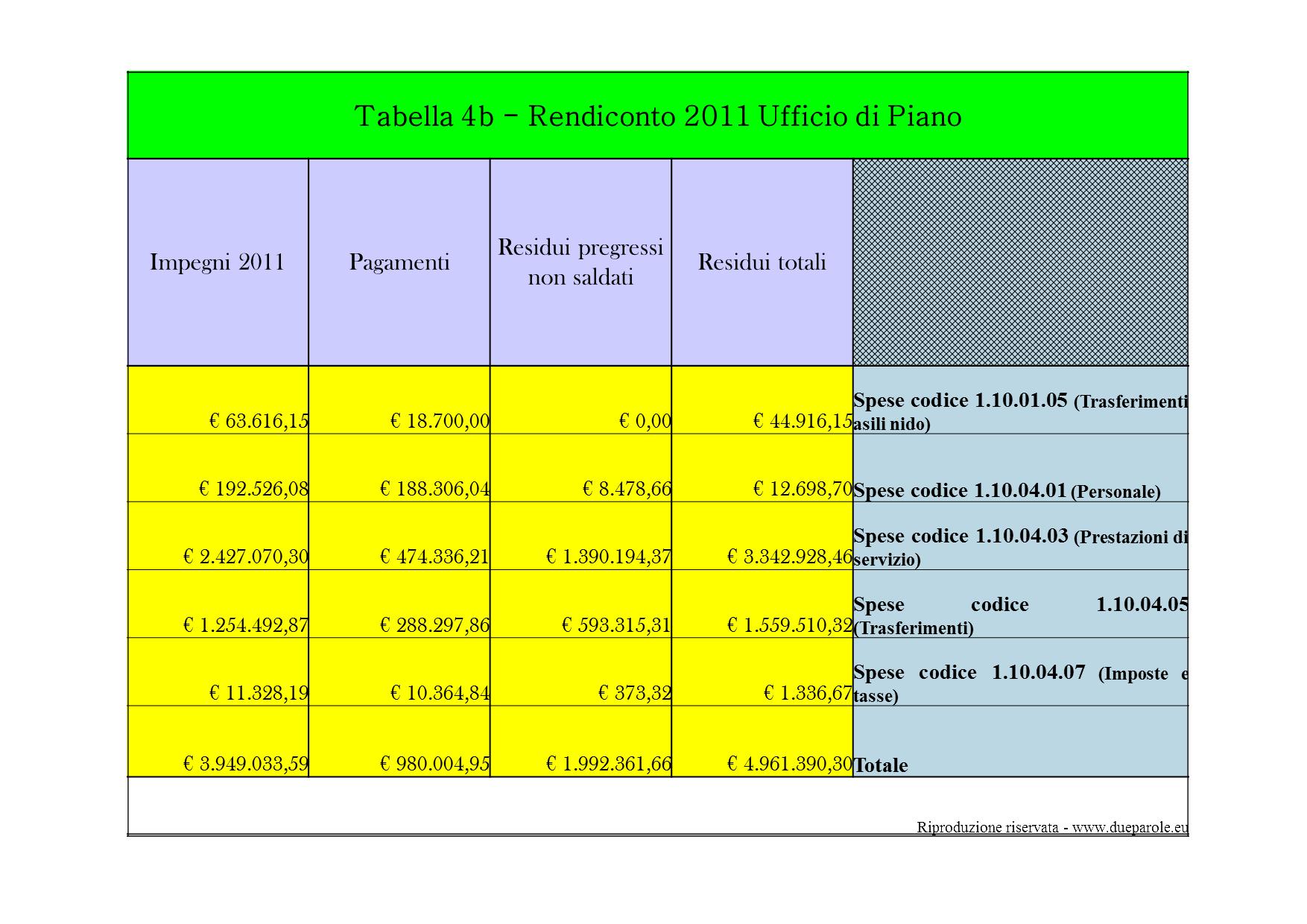

pagava 18.700

in trasferimenti per asili nido (non è chiaro a chi, visto che a Canosa non ve ne sono); 188.306,04 come costo del personale dellUfficio di Piano; 474.336,21 in prestazioni di servizio (probabilmente cooperative); 288.297,86 in trasferimenti diretti; 10.364,84 in imposte e tasse. In totale fanno 980.004,95 , cioè molto meno di quanto la Regione ha erogato, alle quali se aggiungiamo altre partite, fanno in totale entrate per ben 2.247.124,39 , utilizzati di fatto per finalità differenti, visto lo squilibrio tra pagamenti e riscossioni.

Dal 2012 i controlli sulla spesa si sono fatti più stringenti e lassistenza sociale non è più un modo surrettizio di finanziamento tout-court dei Comuni. Se si vogliono ottenere i fondi è necessario indire i bandi, impegnarsi con atti formali e ciò è evidente nei numeri degli anni successivi.

Nel 2012, infatti, a fronte di riscossioni per 552.677,24 vengono pagati 466.015,50 ; nel 2013 il rapporto si inverte: riscossi 305.734,51 e pagati 353.416,28 . Una situazione di perfetto equilibrio. Appare abbastanza evidente che lUfficio di Piano difficilmente potrebbe ritrovarsi con residui passivi, ovvero con debiti verso terzi, considerato che tutta la sua produzione coincide con quanto realmente paga. Quindi in teoria, ma anche in pratica, al di là di avventurosi magheggi contabili, gli impegni dovrebbero coincidere tutti con i pagamenti. Dai bilanci non risulta essere così e anche nel 2013 il capitolo dellassistenza fa registrare residui passivi stratosferici: 3.379.089,77 per prestazioni di servizio probabilmente mai richieste e 954.508,90 per trasferimenti, a cui si sono aggiunti, per la prima volta questanno, 310.148 per gli asili nido. Tali somme, incredibili per certi versi, creano un effetto distorsivo e sono il frutto di scritture contabili poco comprensibili e poco commendevoli. Personalmente non credo che il Comune sia indebitato così come loro stessi dichiarano, ne avremmo avuto le avvisaglie. E probabile invece che si siano fatti risultare impegnati fondi che in realtà erano solo stanziati. In altre parole non ci troviamo di fronte ad un caso di incipiente dissesto finanziario, quanto ad uno di chiarissima inefficienza della Pubblica Amministrazione a cui lassessore attuale Gianni Quinto dovrà far fronte molto meglio del suo predecessore. Inefficienze evidenti, più che problemi contabili, che hanno creato e continuano a creare disservizi ai cittadini.

(parte 1 - continua) Sabino Saccinto Vers. pdf

Pubblicato il 04/09/2014 h 14:23:14

Modificato il 06/09/2014 h 17:45:43

Riproduzione riservata

Registrati ed avrai la possibilità di commentare i post e di ricevere per e-mail un avviso di aggiornamento del sito.

Dueparole.eu é anche su Facebook